3. L’action des pouvoirs publics pour réduire les inégalités est-elle efficace ?

Nous l’avons vu, l’objectif de justice sociale nécessite de décider et de mettre en œuvre certaines mesures, de faire des choix dans la répartition des ressources au sein de la population. Il revient aux pouvoirs publics, et d’abord à l’Etat, garant de l’intérêt général, de mettre certains moyens au service de ces objectifs. La Constitution d’un pays démocratique comme la France garantit, par exemple, l’accès à la santé, à la sécurité matérielle ou à un enseignement gratuit. Les pouvoirs publics ne s’arrêtent pas au périmètre de l’Etat. En France, encore, les pouvoirs publics regroupent aussi les collectivités territoriales et les administrations de sécurité sociale. Celles-ci sont le fruit d’une longue histoire : mises en place progressivement depuis la fin du XIXème siècle mais instituées vraiment à partir des ordonnances d’octobre 1945, qui reprennent en partie le programme du Conseil National de la Résistance intitulé « Les jours heureux ». Cette étape est cruciale dans le développement de ce que l’on a appelé - de façon péjorative à l’origine – « l’État-Providence ». Cette expression renvoie aux interventions de l’Etat dans l’économie et la société. Plus particulièrement, l’État-Providence prend en charge les risques sociaux, et intervient pour que, face au marché, l’individu ne soit pas seul et ne se contente pas de compter sur la solidarité familiale ou de proximité. L’État va progressivement tout au long du XXème siècle, développer ce rôle, en plus des fonctions régaliennes que les libéraux considéraient comme les seules nécessaires et légitimes. Quels sont les instruments utilisés par les pouvoirs publics ? Avec quels résultats ? Les objectifs sont-ils atteints, et les outils utilisés ne comportent-ils pas des effets pervers, c’est-à-dire non voulus et négatifs ? Sont-ils toujours considérés comme légitimes ? C’est ce que nous étudierons dans cette partie.Nous l’avons vu, l’objectif de justice sociale nécessite de décider et de mettre en œuvre certaines mesures, de faire des choix dans la répartition des ressources au sein de la population. Il revient aux pouvoirs publics, et d’abord à l’Etat, garant de l’intérêt général, de mettre certains moyens au service de ces objectifs.

La Constitution d’un pays démocratique comme la France garantit, par exemple, l’accès à la santé, à la sécurité matérielle ou à un enseignement gratuit. Les pouvoirs publics ne s’arrêtent pas au périmètre de l’Etat. En France, encore, les pouvoirs publics regroupent aussi les collectivités territoriales et les administrations de sécurité sociale. Celles-ci sont le fruit d’une longue histoire : mises en place progressivement depuis la fin du XIXème siècle mais instituées vraiment à partir des ordonnances d’octobre 1945, qui reprennent en partie le programme du Conseil National de la Résistance intitulé « Les jours heureux ». Cette étape est cruciale dans le développement de ce que l’on a appelé - de façon péjorative à l’origine – « l’État-Providence ». Cette expression renvoie aux interventions de l’Etat dans l’économie et la société. Plus particulièrement, l’État-Providence prend en charge les risques sociaux, et intervient pour que, face au marché, l’individu ne soit pas seul et ne se contente pas de compter sur la solidarité familiale ou de proximité. L’État va progressivement tout au long du XXème siècle, développer ce rôle, en plus des fonctions régaliennes que les libéraux considéraient comme les seules nécessaires et légitimes.

Quels sont les instruments utilisés par les pouvoirs publics ? Avec quels résultats ? Les objectifs sont-ils atteints, et les outils utilisés ne comportent-ils pas des effets pervers, c’est-à-dire non voulus et négatifs ? Sont-ils toujours considérés comme légitimes ? C’est ce que nous étudierons dans cette partie.

3.1. Les moyens utilisés par les pouvoirs publics en matière de justice sociale.

Les pouvoirs publics disposent de trois types d’outils pour agir en faveur de la justice sociale : La fiscalité et la protection sociale, La fourniture de services collectifs, La lutte contre les discriminations. Les deux premiers relèvent de dispositifs de redistribution : les pouvoirs publics organisent des transferts (monétaire ou en nature) entre les ménages, dans l’objectif d’assurer la justice sociale. Cette redistribution est dite horizontale quand elle vise à couvrir des risques sociaux quels que soient les niveaux de revenus et verticale quand elle aboutit à une diminution des inégalités économiques. Ces dispositifs passent aussi bien par des impôts et des cotisations sociales que par des revenus de transfert mais aussi par la fourniture de services publics souvent gratuits (comme la santé ou l’éducation).Les pouvoirs publics disposent de trois types d’outils pour agir en faveur de la justice sociale :

- La fiscalité et la protection sociale,

- La fourniture de services collectifs,

- La lutte contre les discriminations.

Les deux premiers relèvent de dispositifs de redistribution : les pouvoirs publics organisent des transferts (monétaire ou en nature) entre les ménages, dans l’objectif d’assurer la justice sociale. Cette redistribution est dite horizontale quand elle vise à couvrir des risques sociaux quels que soient les niveaux de revenus et verticale quand elle aboutit à une diminution des inégalités économiques. Ces dispositifs passent aussi bien par des impôts et des cotisations sociales que par des revenus de transfert mais aussi par la fourniture de services publics souvent gratuits (comme la santé ou l’éducation).

3.1.1. La fiscalité peut être un outil dans la redistribution des revenus.

Un premier levier d’action des pouvoirs publics réside dans les moyens de financer la redistribution. La fiscalité recouvre l’ensemble des impôts prélevés par les administrations publiques. Elle a un effet redistributif car elle modifie la répartition des revenus au sein de la population et permet de financer la protection sociale et des services collectifs.

Il existe différents types d’impôts qui participent plus ou moins à la redistribution verticale que l’on dit forfaitaires, proportionnels ou progressifs :

- Impôt forfaitaire : on prélève une somme identique quel que soit le revenu du contribuable (par exemple : la redevance audio-visuelle). Ce type d’impôt tend à accroître les inégalités car la même somme représente une part plus importante du revenu des plus pauvres par rapport à celui des plus riches.

- Impôt proportionnel : le taux d’imposition est le même quel que soit la somme imposée (que l’on appelle « l’assiette fiscale »). Un impôt est proportionnel si tous les ménages se voient prélever une même proportion de leur revenu (CSG) ou de leurs dépenses (TVA), ce qui ne réduit pas les inégalités. Si l’on raisonne à partir du revenu, la TVA prélève une part plus importante du revenu des plus pauvres, les plus riches consommant une part moins importante de leurs revenus. La TVA peut avoir un effet régressif et accroitre donc les inégalités de revenu.

- Impôt progressif : le taux de l’impôt augmente avec le montant de l’assiette. Les ménages qui ont des revenus plus élevés versent une proportion plus importante de leur revenu que ceux qui ont des revenus modestes (exemple, en France de l’impôt sur le revenu, des impôts sur la succession...). L’impôt progressif permet ainsi de réduire les inégalités économiques, d’opérer une redistribution verticale.

Attention, il ne faut pas confondre impôts et prélèvements obligatoires. Les prélèvements obligatoires ne recouvrent pas que les seuls impôts : il faut leur ajouter les cotisations sociales et taxes diverses. Une cotisation sociale est un prélèvement proportionnel au salaire qui finance la sécurité sociale, donc les prestations sociales (allocation, pension de retraite...). Les impôts sont prélevés sur divers revenus et financent le budget de l’État (services publics, biens collectifs...).

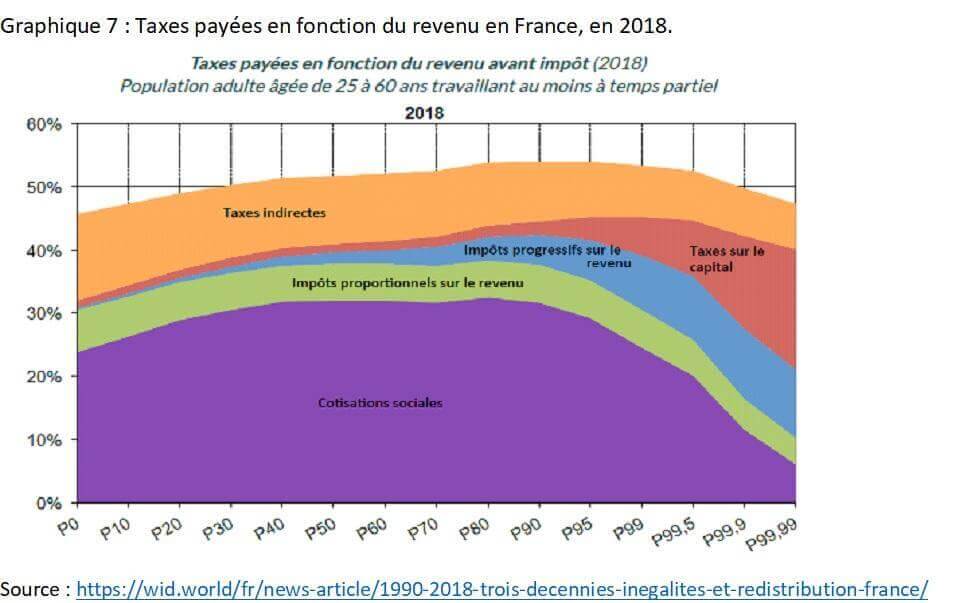

Le document suivant permet de visualiser l’importance des prélèvements obligatoires dans les revenus des ménages selon leur niveau de revenu, présenté en déciles, en centiles, etc. en France en 2018.

Le Laboratoire sur les Inégalités Mondiales – World Inequality Lab - publie sa deuxième Note thématique – en partenariat avec l’Institut des politiques publiques : “Trois décennies d’inégalités et de redistribution en France (1990-2018)”, rédigée parAntoine Bozio, Bertrand Garbinti, Jonathan Goupille-Lebret, Malka Guillot et Thomas Piketty.

Sur l'axe des abscisses, les données sont donc présentées en déciles (P10 = les 10 % les plus pauvres en matière de revenu, etc… jusqu'au 9e décile (P90 = les 10 % les plus riches), puis en centiles (P99 = les 1 % les plus riches) et on fait aussi apparaître les 0,1% les plus riches et les 0,01 % les plus riches.

On observe ici que les prélèvements obligatoires (pas seulement la fiscalité), réduisent les inégalités car ils sont globalement plus élevés pour les personnes (de 25 à 60 ans travaillant au moins à temps partiel) les plus riches : en 2018, ils représentent environ 53 % du revenu avant impôt des 10 % s les plus riches, contre 47 % environ du revenu des 10 % les plus pauvres.

Néanmoins le système fiscal français est progressif jusqu'à un certain niveau de revenu : les plus riches paient ainsi davantage d'impôts sur le capital, car le patrimoine est très inégalement réparti. En revanche, les très riches (0,1 % les plus riches) paient proportionnellement moins d'impôts sur le revenu, de cotisations sociales et de TVA que les 10 % les plus riches ou que les classes moyennes.

La nature et les taux des impôts choisis par les États ont donc un impact sur la réduction des inégalités. On l’a vu plus haut, la réduction des inégalités de revenus et de patrimoine au cours du XXème siècle en France ou aux États-Unis par exemple, s’explique beaucoup par la mise en place d’impôts progressifs (IRPP à partir de 1914 en France, impôt fédéral aux États-Unis dont le taux marginal sur les plus hauts revenus a avoisiné les 80 % des années 1930 aux années 1970). L’augmentation des inégalités de revenu mais aussi de patrimoine depuis les années 1970-1980 est souvent associée à la réduction du caractère progressif des impôts. Ainsi, en France, le champ de l’Impôt Sur la Fortune a été réduit (ISF transformé en Impôt sur la Fortune Immobilière en 2017 ou 2018 ? Décidé fin 2017, appliqué en 2018), une « flat tax » a été mise en place sur les revenus du capital : c’est un impôt proportionnel de 30 % sur l’ensemble des revenus du capital (appelé Prélèvement Forfaitaire Unique).

Pour autant, la fiscalité n'a pas seulement comme objectif de réduire les inégalités, elle sert aussi à apporter des recettes à l'État qui lui permettent notamment de financer la protection sociale et les services collectifs.

Ce sont ces deux objectifs que nous allons détailler ci-dessous.

3.1.2. Le système de protection sociale peut contribuer à la redistribution des revenus.

Comme vous l’avez vu en classe de première, les sociétés contemporaines ont progressivement confié à l’État (devenu alors État-Providence) la mise en œuvre d’une protection sociale, contre divers risques sociaux. Rappelons que les risques sociaux sont des événements qui ne sont pas dus à l’imprévoyance des individus : ils peuvent toucher tout le monde (problème de santé, vieillesse et donc retraite, etc.). Ils affectent négativement les conditions de vie d’un individu et de ses proches, soit parce qu’ils diminuent les ressources de cet individu (problème de santé impliquant un arrêt de travail), soit parce qu’ils accroissent ses dépenses (naissance d’un enfant par exemple). Les risques sociaux sont alors pris en charge par la collectivité.

En 1898, le premier risque social qui va être assuré collectivement est celui des accidents du travail : l’individu n’est plus seul face à ce risque ; les pouvoirs publics reconnaissent son caractère social et : un principe de solidarité est instauré pour y faire face. Est donc instaurée une redistribution de nature horizontale vers les victimes d’accidents du travail. D’autres risques sociaux qui vont ensuite être pris en charge collectivement comme le chômage, la vieillesse, la famille, la santé.

La protection sociale s'exerce notamment via le versement de prestations sociales : ce sont des revenus de transfert versés par les institutions de protection sociale afin de faire face aux conséquences des risques sociaux, c’est-à-dire à une baisse de revenu (chômage, maladie) ou à un accroissement de certaines dépenses (santé, charges d’enfants).

Chaque risque correspond aux diverses branches de la Sécurité sociale : Caisse d’allocation familiale, Caisse d’assurance vieillesse, Caisse d’assurance maladie, Caisse d’assurance chômage etc.

La protection sociale est fondée sur la solidarité collective : les actifs occupés financent les chômeurs, les bien-portants financent les malades, les célibataires sans enfants financent les familles avec enfant(s), les actifs occupés financent les retraités, etc.

Ce système de protection sociale s’est substitué aux dispositifs privés (charité, associations caritatives, entraide familiale, communautaire) sans toutefois les faire totalement disparaître. Le système de protection sociale est le résultat d’un processus historique fondé sur une logique d’assurance sociale puis en partie transformé en suivant une logique d’assistance. Le système de protection sociale français est donc un système mixte combinant logique d’assurance et d’assistance.

L’assurance : l’ouverture des droits sociaux est liée au versement de cotisations préalables.

L’assistance : l’ouverture des droits sociaux est liée à une certaine situation sociale définie par l’administration vis-à-vis des personnes les plus pauvres. La prise en charge est assurée au nom de la solidarité nationale et financée par l’impôt.

On le comprend, ces deux logiques renvoient à l‘objectif de justice sociale, qui ne se limite pas à la lutte contre les inégalités.

Ainsi, les prestations d’assurance (chômage, vieillesse) ne réduisent pas les inégalités mais apparaissent comme légitimes. Par exemple, les pensions de retraite (ou les allocations chômage) protègent contre le risque vieillesse (ou de chômage) mais ne réduisent pas les inégalités, puisque ceux qui ont des salaires élevés ont des pensions de retraite (ou des allocations chômage) plus élevées.

L'État contribue donc à la justice sociale en organisant une protection sociale.

Toutefois, les dépenses de l'État ne prennent pas seulement la forme de prestations sociales, elles permettent aussi de fournir des services collectifs.

3.1.3. La fourniture de services collectifs gratuits est un autre moyen de redistribution.

Les pouvoirs publics fournissent des services non marchands financés par la fiscalité. Ce sont notamment les services de défense nationale, de l’éducation nationale, la police, la justice, le système de soins publics. Les pouvoirs publics fournissent ces services collectifs à un prix bas ou gratuitement : ils permettent ainsi à des ménages qui n’en auraient pas les moyens de bénéficier de logement, de services de transports ou éducatifs gratuitement ou à des conditions financièrement accessibles.

Ainsi, ces services vont contribuer à atténuer des inégalités économiques et sociales, car ils répondent à des besoins essentiels et sont accessibles à tous.

L’INSEE a pu mesurer que les services collectifs avaient, en 2018, réduit de 2/3 environ les inégalités de revenu. En effet, si l’école ou la santé sont accessibles gratuitement, le revenu disponible élargi des ménages est plus élevé.

Ces trois premiers moyens exposés, qui renvoient à la redistribution, peuvent être mis en relation avec les conceptions de la justice sociale étudiés dans la deuxième partie de ce chapitre :

- Pour les libertariens, les pouvoirs publics n’ont pas à modifier la répartition primaire des revenus, aucune redistribution n’est considérée comme juste si les revenus ont été obtenus librement à partir de transactions librement consenties.

En revanche, pour les autres conceptions de la justice sociale, les pouvoirs publics doivent intervenir selon les principes privilégiés :

- Pour l’égalitarisme strict, la redistribution peut aller jusqu’à une égalisation maximale des ressources.

- Pour l’égalitarisme libéral, contrairement à la thèse précédente, la redistribution des revenus doit permettre l’augmentation des revenus des plus pauvres tout en acceptant, dans une certaine mesure donc, l’existence d’inégalités de revenus.

- Pour l’utilitarisme, la redistribution est source de justice sociale si elle ne réduit pas les revenus totaux distribués. De plus, dès lors que l’on estime que l’utilité marginale des revenus est décroissante c’est-à-dire si l’utilité associée à une augmentation de 100 euros des revenus des plus pauvres est plus grande que la perte de bien-être chez les plus riches d’une réduction de 100 euros de leurs revenus, la redistribution est source de justice sociale, l’utilité totale ayant augmenté.

3.1.4. La lutte contre les discriminations prend des formes diverses.

Au-delà des principes de redistribution, la lutte contre les discriminations s’inscrit dans le cadre de la justice sociale, puisqu’il s’agit de veiller à l’égalité des chances de chacun.

Rappelons tout d’abord ce qu’est une discrimination : c’est une différence de traitement en raison d’un critère prohibé par la loi, comme l’âge, le sexe, l’origine ethnique, la préférence sexuelle, le handicap, le lieu de résidence ou encore l’apparence physique. C’est en quelque sorte une inégalité d’accès à certaines ressources qui serait de plus illégale. Le défenseur des droits, qui est une institution qui, en France, « veille au respect des droits et des libertés » et donc aide les victimes de discrimination, définit plus de 20 critères de discrimination possibles. La lutte contre les discriminations passe par des actions de l’État mais aussi d’associations.

On peut distinguer trois types de mesures ayant pour objectif de lutter contre les discriminations :

- La communication, qui vise à faire prendre conscience des discriminations pour les réduire. Ce sont des campagnes de prévention ou encore des campagnes de « testing » , souvent menées par des associations.

- La loi, qui prévoit des condamnations en cas de discrimination avérée. L’État a par exemple adopté plusieurs lois sur l’égalité salariale entre hommes et femmes. La loi actuelle en France prévoit des sanctions civiles (comme l’augmentation de la rémunération pour atteindre l’égalité) ou des sanctions pénales contre l’employeur (comme des amendes).

- La discrimination positive consiste à mettre en place des avantages visant à compenser la discrimination subie par certaines catégories de personnes. Il s’agit d’une entorse à l’égalité de traitement pour favoriser l'égalité des chances. Par exemple : les entreprises d'au moins 20 salariés doivent employer des personnes en situation de handicap dans une proportion de 6 % de leur effectif total. Dans le domaine de l’éducation, les dispositifs de l’éducation prioritaire (création des ZEP en 1982, modifiés ensuite) permettent aux établissements scolaires accueillant une part élevée d’enfants issus de milieux défavorisés de disposer de moyens supplémentaires (effectifs de classe réduits, primes pour les enseignants de ces zones…).

3.2. Les limites de l’action des pouvoirs publics en matière de justice sociale.

Nous l’avons vu, de nombreux moyens sont mis en œuvre par les pouvoirs publics dans l’objectif de plus de justice sociale. Pourtant, ces moyens sont-ils suffisants ? Sont-ils vraiment efficaces ? Et sont-ils toujours considérés comme légitimes ? En 1981 déjà, Pierre Rosanvallon publiait un ouvrage intitulé Les trois crises de l’État-Providence. Il montrait alors comment l’État-providence était remis en question sur ces trois critères : le financement, l’efficacité et la légitimité des systèmes de protection sociale et, plus généralement, de redistribution. Nous allons reprendre ces trois limites.Nous l’avons vu, de nombreux moyens sont mis en œuvre par les pouvoirs publics dans l’objectif de plus de justice sociale. Pourtant, ces moyens sont-ils suffisants ? Sont-ils vraiment efficaces ? Et sont-ils toujours considérés comme légitimes ?

En 1981 déjà, Pierre Rosanvallon publiait un ouvrage intitulé Les trois crises de l’État-Providence. Il montrait alors comment l’État-providence était remis en question sur ces trois critères : le financement, l’efficacité et la légitimité des systèmes de protection sociale et, plus généralement, de redistribution. Nous allons reprendre ces trois limites.

3.2.1. La contrainte de financement est forte face à la croissance des dépenses de l’État et des dépenses sociales.

Nous avons vu que le système de redistribution opère par deux mécanismes : des prélèvements obligatoires d’une part, des prestations sociales et services collectifs d’autre part.

En période de croissance économique et de progression des revenus primaires, les prélèvements obligatoires peuvent augmenter plus vite que les dépenses sociales. C’est d’ailleurs durant la période dite des « Trente Glorieuses » que l’État-Providence a connu son développement le plus important. Cette période de forte croissance économique et de plein emploi permettait à l’État et à la Sécurité Sociale d’avoir une assiette large de prélèvements obligatoires (les salaires sur lesquels étaient basés sur les cotisations sociales), tout en ayant peu de dépenses (peu de chômage, peu de pensions de retraite).

Mais les années 1970 marquent la fin de cette période d’expansion économique et de progrès des protections sociales. Le ralentissement de la croissance va entraîner un effet de ciseaux : les sources de financement ne peuvent plus suivre la hausse des dépenses de sociales.

En effet, les sources de financement n’augmentent plus aussi fortement : le ralentissement de la croissance économique ne permet pas d’accroître autant les prélèvement obligatoires, les salaires n’augmentant plus autant ; le ralentissement des gains de productivité ne permettant plus, pour les entreprises, de financer aussi facilement les hausses de cotisations. À l’inverse, les situations ouvrant droit à la protection sociale augmentent avec d’une part l’augmentation du chômage et des situations de précarité et d’autres part avec l’augmentation structurelle des dépenses financées par le système de sécurité sociale.

L’allongement de l’espérance de vie induit une hausse des dépenses de retraites et de santé. De plus, contrairement à beaucoup d’autres secteurs d’activité, dans le domaine de la santé, les progrès technologiques, si ils augmentent la qualité des soins, augmentent aussi leur le coût des soins. Enfin, la baisse de la fécondité menace l’équilibre financier des systèmes de retraite par la réduction progressive du nombre de cotisants par rapport au nombre de retraités.

De plus, la question du coût du travail dans un environnement notamment international de plus en plus concurrentiel pour les entreprises est devenue primordiale pour les entreprises pour maintenir leur compétitivité : elles réclament, par la voix de leurs représentants, des baisses de cotisations sociales. Ainsi, le financement de la protection sociale et des services publics devient plus difficile, les déficits sociaux s’accroissent et induisent des réformes des systèmes de santé, de retraite ou encore de l’assurance chômage, qui peuvent rendre ces systèmes moins redistributifs.

3.2.2. Une efficacité limitée en matière d’inégalités, de pauvreté et de lutte contre les discriminations.

La deuxième critique de l’action des pouvoirs publics va alors porter sur son défaut d’efficacité. Les inégalités se creusent malgré l’effet redistributif de la protection sociale.

Malgré l’importance des dispositifs de redistribution, la pauvreté et les inégalités ne diminuent pas ou peu ; de nouvelles formes de précarité se développent même et le taux de chômage reste à un niveau élevé. Les aides sociales ne parviennent pas à éliminer la pauvreté, et une partie d’entre elles n’est pas distribuée aux bénéficiaires potentiels. Un rapport de la Cour des comptes de 2022 estimait qu’environ 30 % des personnes qui pourraient bénéficier du Revenu de Solidarité Active ne font feraient pas les démarches pour le demander : c’était le cas de 36 % d’entre eux en 2011.

Les prélèvements obligatoires, nécessaires pour financer ces revenus de transfert, seraient trop élevés et nuiraient à la croissance : le coût du travail serait alourdi par des « charges sociales » excessives, ce qui réduirait la compétitivité des entreprises et l’emploi.

D’un autre côté, la nature de la fiscalité serait mise en cause ; elle serait peu redistributive ne permettrait pas une réduction suffisante des inégalités : nous avons observé plus haut comment la TVA (premier prélèvement obligatoire dans le budget de l’État) pouvait apparaître comme un impôt régressif par rapport au revenu, la part des revenus dépensés pour payer la TVA sur les achats étant plus élevée pour les ménages ayant les revenus les plus faibles que pour les ménages ayant les revenus les plus élevés. Enfin, le plafonnement de certaines cotisations sociales fait peser davantage sur les plus modestes le poids de ce type de prélèvement : à partir d’un certain niveau de rémunération, il n'y a plus de cotisations qui s’appliquent.

La fourniture de services publics gratuits ou quasi-gratuits ne réalise pas pleinement ses objectifs en termes d’égalité des chances. Ainsi, les services collectifs financés par l’impôt ne sont pas autant consommés par tous les agents économiques. Ceux qui en bénéficient le plus ne sont pas toujours les ménages les plus pauvres. Par exemple, les dépenses de soins et de santé sont corrélées positivement au niveau de revenu, ou encore, les choix d’orientation scolaire et la réussite scolaire étant largement dépendants de l’origine sociale, la part des enfants de cadres bénéficiant de l’enseignement supérieur est bien supérieure à leur poids dans une génération.

En ce qui concerne les dispositifs de discrimination positive, ils seraient limités dans leurs effets : permettre à quelques individus de bénéficier d’un soutien particulier ne remet pas en question les inégalités qu’ils subissent. Les dispositifs successifs de l’éducation prioritaire (des ZEP aux Réseaux d’éducation prioritaires) n’ont pas permis de véritablement réduire les inégalités sociales à l’école : les enfants issus de catégories populaires continuent à sortir moins diplômés que les autres du système scolaire, et à moins accéder aux filières les plus prestigieuses. Autre exemple : malgré l’obligation d’emploi des travailleurs handicapés dans les entreprises de plus de 20 salariés, le taux de chômage des personnes atteintes d’un handicap reste deux fois plus élevé que le taux de chômage global.

3.2.3. La légitimité de la redistribution et des mécanismes de redistribution peut être mise en cause.

Plus fondamentalement, c’est le principe même de la redistribution et des mécanismes de discrimination positives qui semble ébranlé. La légitimité de ces mécanismes ne fait pas consensus, certains dispositifs sont considérés comme illégitimes.

C’est le cas pour certains dispositifs de discrimination positive qui sont rejetés car ils créent un sentiment d’injustice parmi les populations exclues du dispositif. Ainsi, le fait que des critères sociaux permettent à des élèves ou à des étudiants de gagner des rangs dans l’attribution des places pour rentrer dans certains établissements d’enseignement supérieur est parfois contesté : le principe méritocratique serait ainsi bafoué.

Le consentement à l’impôt se réduit : la légitimité de l’impôt repose sur la conviction partagée que son poids est réparti de façon équitable et donc que chacun contribue en fonction de ses facultés. Or, si les stratégies de contournement fiscal de certains ménages (optimisation fiscale, voire fraude fiscale) peuvent être considérées comme l’effet d’un manque de consentement à l’impôt, elles peuvent aussi saper le consentement à l’impôt de ceux qui n’en profitent pas. En France paradoxalement, ce sont les catégories populaires, pourtant les plus grandes bénéficiaires de la redistribution, qui ont le plus fort sentiment d’injustice fiscale comme le montre (voir le mouvement des Gilets Jaunes. Pourquoi ? Alexis Spire ("Résistances à l'impôt. Attachement à l'État" 2018) montre que les français sont toujours attachés aux services publics de l'État, mais refusent de plus en plus de payer des impôts ou des taxes. Une des explications avancées est le sentiment d’injustice perçue par une partie de la population qui a le sentiment de payer un impôt auquel d’autres échappent. Notamment parce que certains bénéficient de niches fiscales qui leur permettent de faire de l’optimisation fiscale. Une niche fiscale est un avantage fiscal dont le contribuable peut bénéficier. Par exemple, lorsque l’on emploie un salarié à domicile, on bénéficie d’une réduction d’impôt. De même lorsque l’on fait des dons à des organismes d’intérêt général ou des partis politiques ou encore lorsque l’on achète une œuvre d’art ou certains biens immobiliers. De telle sorte que les plus riches voient leur impôt sur le revenu ainsi diminuer. L’optimisation fiscale est le fait de choisir de placer son épargne de façon à payer le moins d’impôts possible par la connaissance de ces niches.

Alexis Spire explique que le système est de moins en moins progressif car l’assiette de l’impôt sur le revenu diminue à cause de cette optimisation fiscale. En parallèle, la part des impôts proportionnels (comme la TVA, la CSG ou les taxes sur les carburants) a ainsi plus de poids entrainant des effets anti-redistributifs. Cette résistance à l’impôt est d’autant plus vive que l’accès à certains services publics a été de plus en plus difficile pour certaines personnes éloignées des grandes villes (difficultés d’accès aux soins, aux écoles renommées, manque de sécurité ressentie dans certains quartiers...). La disparition de certains services publics (ou services collectifs), dans les campagnes notamment, peut avoir des effets négatifs sur la légitimité des interventions de l’État dans ces territoires quand les populations ont le sentiment de contribuer au financement collectif et d’avoir de moins en moins de services offerts en contrepartie. La perception des contribuables peut être aussi biaisée. Certains impôts, comme la TVA, sont considérés comme des impôts relativement indolores alors que leur poids est très important (et qu’ils n’ont pas d’effet redistributif). Aussi, si l’impôt sur le revenu est si mal perçu en France, ce n’est pas en raison de son poids (uniquement 21 % des recettes fiscales brutes de l’État en 2019 en France) mais bien en raison de sa complexité, de son manque de transparence, avec une multiplication des exonérations fiscales.

Plus globalement, le système de protection collective semble se heurter à une montée des valeurs individualistes : remise en cause de l’avantage à mutualiser le risque et refus de la solidarité collective pour certains.

3.2.4. L’intervention de l’État peut avoir des effets contre-productifs du fait de risques d’effets pervers.

Les politiques publiques en matière de justice sociale sont parfois critiquées car elles atteindraient un but inverse à celui recherché. Le débat sur les risques d’effets pervers de l'intervention de l'État se focalise notamment sur la question des désincitations : l'intervention de l'État incite-t-elle à ne pas faire d'efforts, désincite-t-elle à travailler ?

Tout d’abord, on peut examiner l’hypothèse d’un effet désincitatif des impôts : il y aurait une moindre incitation à travailler si les revenus du travail sont taxés, à épargner si on taxe l’épargne, à accumuler si on taxe le patrimoine ou les héritages, à consommer si on taxe les dépenses de consommations.... Ainsi la courbe popularisée par Arthur Laffer à la fin des années 1970 voulait montrer que « trop d’impôt tue l’impôt » : à partir d’un certain taux de prélèvement, les recettes fiscales diminuent et désincitent au travail et à la production. Pourtant, cette courbe ne repose au départ sur aucune donnée empirique, elle ne fait que traduire en image les effets désincitatifs des impôts sur l’offre de travail.

Les effets pervers des prestations sociales sont aussi dénoncés car celles-ci créeraient des « trappes à inactivité » et des « trappes à chômage », et renforceraient ainsi le chômage ou l’inactivité. Selon cette conception, percevoir une allocation chômage ou un revenu minimum découragerait les actifs de travailler, et les inactifs percevant des aides sociales de vouloir s’insérer sur le marché du travail. Le principe de cette « trappe » est que la protection sociale favorise l'assistance des plus démunis et les déresponsabilise, freinant ainsi l'activité économique et augmentant leur dépendance à l’égard de la collectivité.

En France, un débat a lieu sur le RSA : il est censé inciter les plus pauvres à exercer une activité : les aides sociales sont, dans un premier temps, cumulées au revenu tiré de l’activité, ce qui garantit aux titulaires de minima sociaux que le revenu augmentera quand ils reprendront une activité. On cherche ainsi à limiter l’effet désincitatif de la prestation sociale. Cette argumentation est pourtant discutable car nombreux sont les bénéficiaires d’aides sociales qui quittent les dispositifs d’assistance pour reprendre un emploi même peu rémunérateur. On peut interpréter cela grâce aux travaux des sociologues (Serge Paugam notamment) qui montrent que l’intégration sociale et le support d’identité sociale qu’offre le travail l’emportent largement sur l’effet désincitatif.

Concernant la trappe à chômage, la durée des allocations-chômage peut avoir un effet (dés)incitatif sur la recherche d'emploi. Néanmoins, si on constate une fort pic dans les sorties de chômage quand l'indemnisation cesse, un grand nombre de ces sorties se fait non pas vers l'emploi mais vers l'inactivité (ce qu'on nomme les chômeurs découragés).