CH04. Comment les agents économiques se financent-ils ?

1. Les formes de financement des activités économiques des différents agents.

1.1. Les relations des différents agents dans un circuit économique.

1.1.1. Les principaux agents économiques du circuit économique sont les entreprises, les ménages et l’État.

En étudiant le fonctionnement du marché, vous avez rencontré des producteurs et des consommateurs qui obtenaient de l’argent ou en dépensaient sur ces marchés. La question est désormais ce que font de cet argent les agents qui en obtiennent et d’où vient cet argent pour ceux qui le dépensent. Évidemment vous pouvez comprendre que globalement, les entreprises qui vendent des biens et services vont reverser une partie de ces revenus à leurs salariés qui pourront les utiliser pour acheter ces biens et services. Vous découvrez ainsi un circuit économique qui relie les agents économiques : les uns finançant les autres. En plus des ménages, qui travaillent, obtiennent des revenus et peuvent ainsi acheter des biens et des services et des entreprises qui par leurs ventes obtiennent elles aussi des revenus, on peut ajouter l’État qui perçoit des revenus sur la production, sur la consommation ou sur les revenus. Ainsi, il peut financer ses propres activités.

1.1.2. Les ressources internes pour financer les activités économiques suffisent-elles ?

La question évidemment qui se pose est de savoir si les ressources des entreprises provenant de leurs ventes suffisent à financer l’ensemble de leur activité, payer leurs salariés, leurs fournisseurs mais aussi acheter de nouvelles machines ou de nouveaux bâtiments pour se développer. Il en est de même pour les ménages : ont-ils des revenus suffisant pour régler leurs dépenses courantes mais aussi des dépenses moins fréquentes mais plus importantes comme acheter une voiture voire un logement ? Pour le savoir, il faut donc faire un calcul simple en comparant les ressources et les dépenses de chaque type d’agent économique : c’est ce que fait l’INSEE pour obtenir soit un besoin de financement soit une capacité de financement.

1.2. Les besoins et les capacités de financement.

1.2.1. Qu’est-ce qu’un besoin de financement ? Qu’est-ce qu’une capacité de financement ?

L’INSEE récapitule alors dans des comptes l’ensemble des ressources des agents économiques et l’ensemble des dépenses. Dans ces ressources, il peut y avoir ce qui est produit, les revenus gagnés par le travail ou versés par l’État, et pour l’État, les impôts perçus. Dans les dépenses, il y a les salaires versés pour les entreprises, la consommation pour les ménages, les impôts ou les remboursements d’emprunts pour les uns et les autres, etc. Lorsque l’on enlève ces dépenses courantes aux revenus courants, on obtient l’épargne.

Mais à côté de ces dépenses courantes, il y a des dépenses plus exceptionnelles qui augmentent le capital ou les actifs possédés par les agents économiques comme les achats de bâtiments, de machines pour les entreprises ou les appartements ou maisons pour les ménages (y compris les stocks de produits détenus). Si l’épargne dégagée suffit à financer ce type de dépenses, on parle de capacité de financement ; dans le cas contraire, il y a besoins de financement.

De manière simplifiée, le besoin ou la capacité de financement découle du calcul suivant :

Besoin ou capacité de financement = Épargne brute – (Formation brute de capital fixe + Variation de stock)

Et si on considère que les variations de stocks négligeables, on peut retenir la règle suivante :

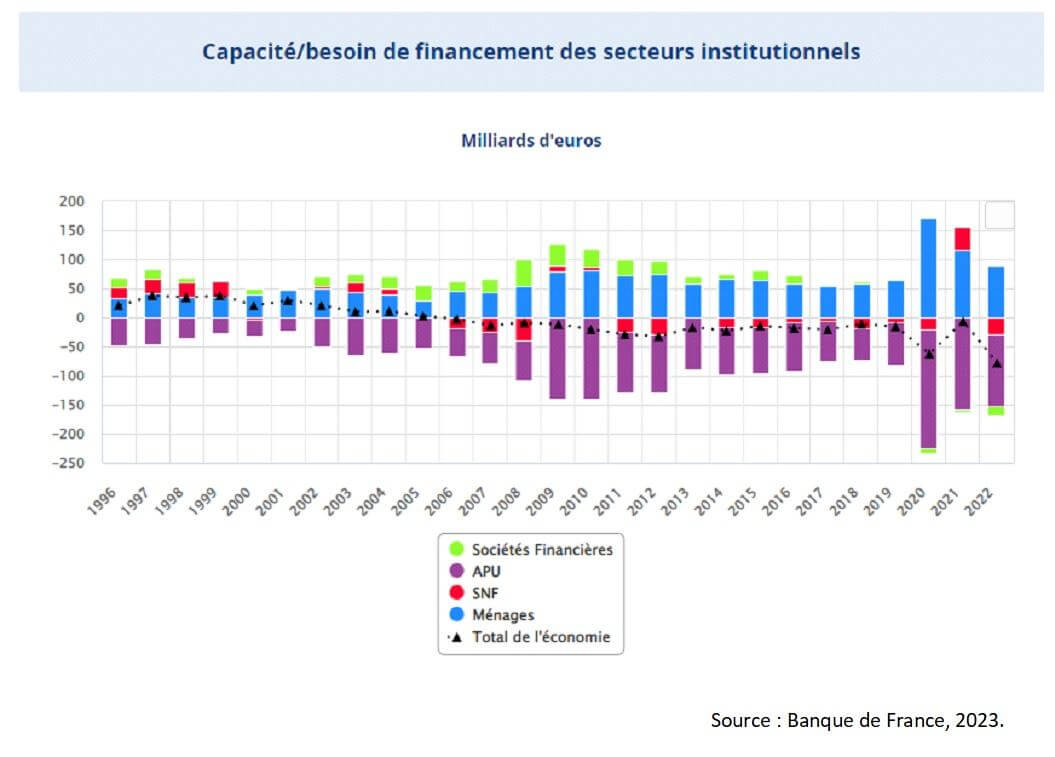

1.2.2. La situation financière n’est pas la même selon les agents économiques en France.

Les trois agents économiques ont des situations financières différentes relativement marquées depuis la fin des années 60. En général, les ménages ont globalement une capacité de financement alors que l’État a le plus souvent un besoin de financement. Les entreprises, c’est à dire les sociétés non financières seulement (ou SNF), ont très souvent un besoin de financement notamment depuis les années 2010. On constatait précédemment une période assez longue de capacité de financement pendant une vingtaine d’années entre 1993 et 2005, mais attention, cette situation n’est pas forcément positive si elle est due à une faiblesse de la FBCF, donc de l’investissement. Une entreprise qui n’investit pas n’innove pas et, en général, ne réalise pas de gains de productivité.

Quoi qu’il en soit, la situation actuelle des besoins de financement des sociétés non financières et de l’État nécessite de trouver des financements, qui peuvent alors provenir de la capacité de financement que dégagent les ménages.

1.3. Les différentes formes de financement externes.

1.3.1. Avec le marché des fonds prêtables, les capacités de financement couvrent les besoins de financement.

D’une manière générale, et de façon très abstraite, c’est sur le marché des fonds prêtables que les agents ayant un besoin de financement peuvent emprunter des fonds (de l’argent) auprès d’agents économiques ayant eux des capacités de financement. Sur ce marché, le prix auquel on emprunte est le taux d’intérêt. Ce marché fonctionne comme sur tout marché : si l’offre de fonds augmente, les offreurs se font concurrence entre eux pour prêter et le taux d’intérêt baisse. À l’inverse, le besoin de financement augmente, donc si la demande de fonds prêtable augmente, la concurrence entre demandeurs devient plus grande et le taux d’intérêt augmente. La variation des taux d’intérêt permet de trouver un équilibre sur le marché des fonds prêtables : la demande de fonds prêtable trouve au taux d’intérêt d’équilibre une offre de fonds prêtables. Les capacités de financement couvrent ainsi les besoins de financement.

Montrons graphiquement comment le taux d’intérêt équilibre le marché des fonds prêtables en prenant l’exemple d’une augmentation de l’investissement des entreprises se traduisant par une augmentation de la demande de fonds prêtables (attention, les chiffres ne correspondent à aucune réalité particulière : nous sommes dans l’abstraction).

1.3.2. Le rôle des banques est indispensable.

Évidemment, dans la réalité il faut tenir compte des institutions qui font vivre ce marché des fonds prêtables : les banques d’un côté et les marchés financiers de l’autre. Les banques participent au financement des activités économiques en collectant de l’épargne qui forme la base de ce qu’elles vont prêter : elles sont une sorte d’intermédiaire et c’est pour cela que l’on parle de financement externe indirect ou de financement intermédié.

Tout ce passe comme si les banques collectaient de l’épargne d’un côté, pour la proposer à des agents ayant besoin de financement de l’autre côté. Nous verrons dans le chapitre suivant qu’en réalité les banques peuvent créer de la monnaie, et que le mécanisme est un petit peu plus compliqué…

Quoi qu’il en soit, en accordant des crédits aux agents économiques qui en font la demande, les banques fixent un taux d’intérêt qui correspond à celui sur le marché des fonds prêtables et au service rendu par le banquier comme intermédiaire. Ce taux d’intérêt reflète à la fois le taux du marché, le risque de non remboursement et la marge du banquier.

1.3.3. Le rôle des marchés financiers se développe pour les entreprises.

Toutefois, emprunter aux banques est relativement coûteux pour les entreprises, même si ces banques se font concurrence non seulement pour avoir plus de clients et donc d’épargne mais aussi pour distribuer des crédits. Il existe un autre moyen de se financer (en dehors, rappelons-le, du financement interne) qui est de faire appel aux marchés financiers. Il existe deux grands types de moyen de financement : par l’émission (la vente) d’obligations et par l’émission d’actions. On parle alors de financement direct ou désintermédié.

L’émission d’obligations est en fait un emprunt qui met en relation directement le prêteur (qui a des capacités de financement) et l’emprunteur qui a des besoins de financement. Celui qui achète des obligations (un titre financier donc) le fait en contrepartie de remboursement avec un taux d’intérêt (comme un crédit bancaire). La grosse différence est que le lien entre prêteur et emprunteur se fait directement et donc, vous comprenez que l’emprunteur doit être quelqu’un de connu, de sûr. Tous ceux qui veulent prêter (les ménages notamment) doivent avoir confiance dans l’emprunteur. Par conséquent, ce marché est plutôt réservé aux grandes entreprises et aux États. Celui qui achète l’obligation (ou les obligations) devient créancier de l’entreprise ou de l’État et sera remboursé avec, donc, un taux d’intérêt. Il aura aussi la possibilité de revendre le titre en question (l’obligation) s’il a brusquement besoin d’argent sur les marchés financiers ce qui rend ce placement particulièrement souple et intéressant … avec évidemment le risque de le vendre peu cher ! Le prix d’échange des obligations est déterminé par 2 éléments en général : le temps restant avant le remboursement final (donc les intérêts restant à recevoir) et la situation de l’entreprise.

Il existe, pour une entreprise, une autre façon d’obtenir des fonds pour se développer : elle peut émettre des actions. Une action, contrairement à une obligation, n’est pas un titre de créance mais un titre de propriété. Cette action permet d’être rémunéré par un dividende … mais ce dividende n’est versé aux actionnaires (détenteurs d’une action) que si l’entreprise fait des bénéfices. En effet, les bénéfices de l’entreprise peuvent être en partie distribués aux détenteurs d’actions qui sont de fait les propriétaires de l’entreprise. Vous comprenez donc qu’il y a un risque à acheter des actions : vous ne recevrez aucun revenu de l’action que vous avez acheté si l’entreprise fait des pertes. Par contre, étant propriétaire, vous participez aux prises de décision de l’entreprise à hauteur, bien sûr, de la part des actions que vous détenez dans le total des actions de tous les propriétaires. De plus, comme pour les obligations, si vous avez besoin d’argent, vous pouvez revendre vos actions sur le marché financier (la « bourse ») … avec là encore un risque de revendre votre action à un prix moins élevé que celui auquel vous l’avez acheté !